ネットショッピングで購入した商品の支払い方法について悩んでいる人はいると思う。

自分に合った精算方法は何なのだろう。

クレカ払いを避けるタイプは未だにいる

ネットショッピングの決済方法として、もっとも効率がいい手段は、スマホアプリかクレカだと思う。

ところがわたしの場合はコンビニ払い。その理由は大きく分けると2つある。

- セキュリティの不安

- 引き落とし日・何に使ったのか

まずセキュリティだが、クレカ情報を登録したスマホアプリから・もしくはブラウザを立ち上げネットを開き、決済ページにクレカ番号などを入力することになる。

いまでもわたしはPCからネットで買い物をする人。パソコンにもセキュリティソフトは入っているものの、いまいち信用し切れない。

実際、知人がその被害にあっている。クレジット会社から連絡があって、不正利用されていることを知ったそうだ。もちろん何事もなかったそうだが、面倒ごとに巻き込まれたくない。

そして2つ目は、引き落とし日が、翌月・翌々月になることだ。

もしクレカを連携している口座に、たくさんお金がある人ならばいいけれど、そでない場合は心配になると思う。

わたしは自分専用のクレカを個人口座から引き落としされるようにしてある。その口座はお小遣いから入金しているので少額しかない。なので残金を確認しながら利用している。

そんな中、クレカ払いをたまにすることがあるけれど、いつ引き落としがあるのか?よく分からない。

なのでいつ引き落としがあってもいいように、銀行が引き落とし元になっているクレカやQR決済払いでの買い物を避けてしまう。近況ではギターアンプの代金が、なかなか引き落とされずジレンマだった。

仕方なく現金で買い物をするか、少額でも銀行に現金をチャージしている。

先日わたしはクレカを作って14年目にして初めてネットでクレカ払いをした。携帯を乗り換えるに当たって必要になったからだ。

これは「使い慣れ」の問題なのだろうが、今のところリスクを取る勇気がない。

コンビニ払いの方法を考えてみた

わたしがいままでやってきたネットショッピングでの支払い方法の歴史を振り返ってみよう。

- 代引き・銀行振り込み

- PCで表示されたバーコードを自宅のコピー機で刷ったものをコンビニのレジに提示

- PCに表示された決済番号を元に、コンビニの精算機でプリントした書類をレジへ

- 稀に「楽天市場+楽天銀行」ネット決済

前回までは3番目(プリント)の方法で支払っていた。

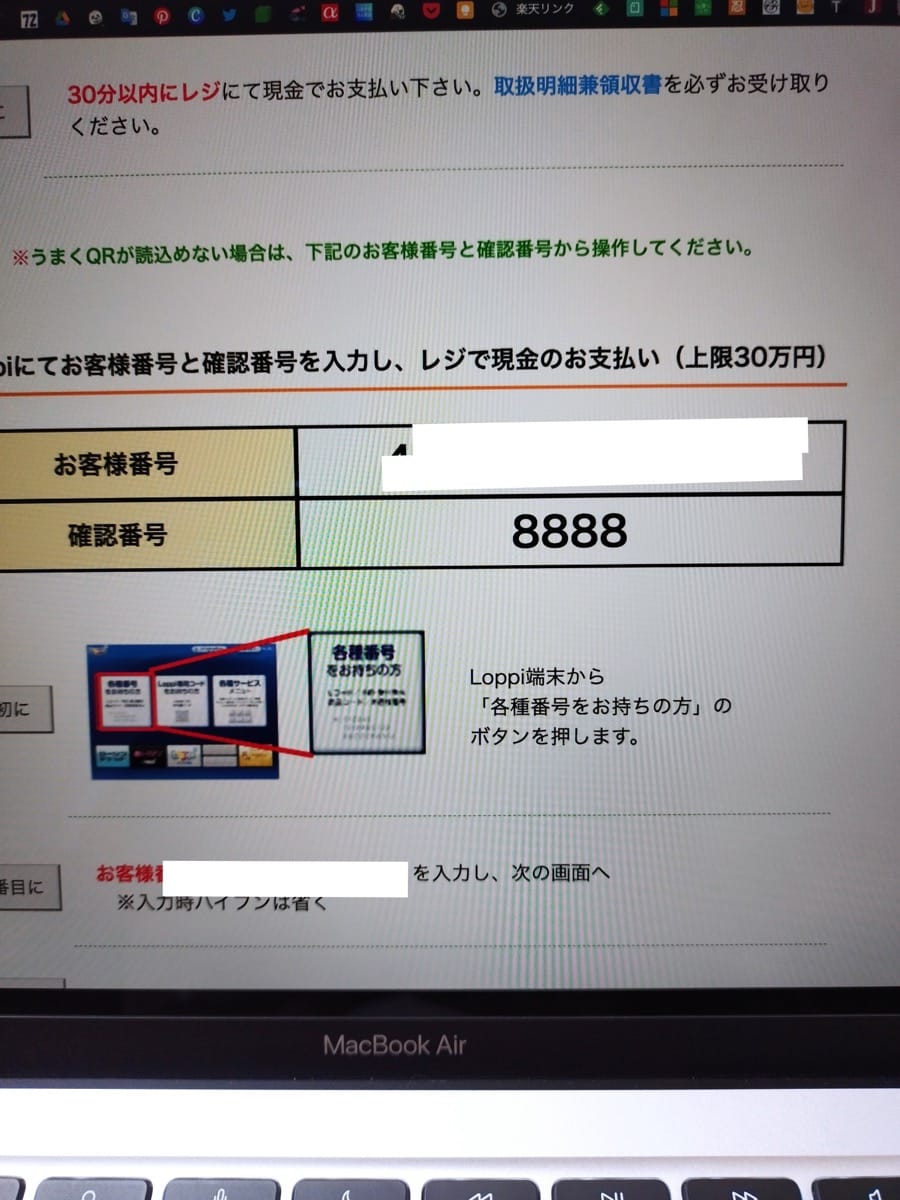

ところが行きつけのファミマにあった精算機が無くなってしまったので、今回初めてスマホに表示したバーコードを読み取ってもらう方法にて精算してみた。

それは、通販サイトに登録していあるメルアドに届いたURLからコンビニ支払いページを開き、バーコードを表示させる方法のこと。

ところが、どうやってもバーコードが読み取れず。そんなこともあろうと、わたしはお客様番号を事前に撮影して置いた。

この画像は使わずメールに届いたサイトから番号を表示。結局、以前と同じように、番号を打ち込む装置から精算することになった。

無くなってしまったと思っていたら、マルチコピー機と連動したタイプに仕様変更していた。せっかく少し便利になるかと思いきや、別の何かを探す必要に。

わたしは今のところ電子マネーは持ってない。新たに作るきもなし。PayPay決済もできるそうだが、わたしは銀行と連携してないし、今のところそのつもりもない。

先日わたしはUQモバイルに乗り換えたので、au系の決済という手もある。auじぶん銀行を開設する選択肢も増えた。

乗り換え前は楽天モバイルを使っていて、その都合上、楽天銀行を開設している。他にも口座はあるので、これ以上増やすのは避けたいことろだ。

いまの自分にとって最適な支払い方法とはなんぞや?

今回わたしはどうしても緊急で必要な物ができた。

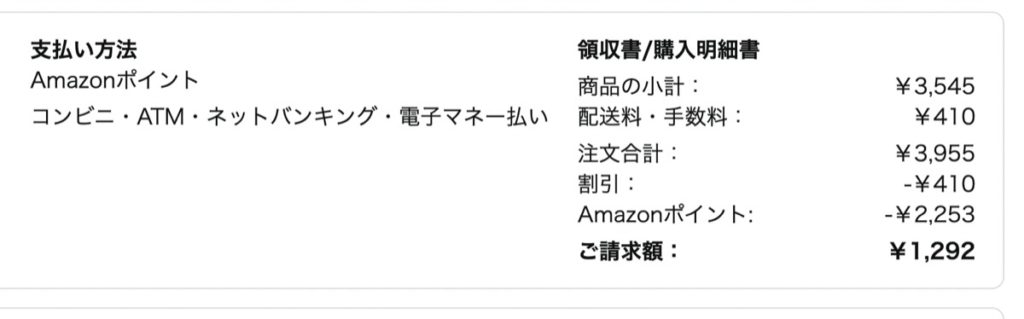

もうコンビニ払いはしなくないと考えたわたしは、丁度、期間限定ポイントがふくまれた楽天ポイントが貯まっていたこともあり、楽天から注文することにした。

ところが送料が思いの外、高かったのでアマゾン決済することに。わたしはプライム会員ではないので送料はかかってしまうけど、amazonギフト券も利用してお目手の商品を注文することにした。

利用するサービスや、引き落とし元の口座を一本化するメリットも捨てがたい。

わたしの知り合いはauユーザーなので、携帯・Wi-Fi・銀行・電気・その他のauサービスを利用している。なのでポイントも気付くとたくさん貯まっているらしい。

お金の出どころがじぶん銀行なので明細も解りやすく、わたしの様に悩むこともないのだろう。利用する会社やお金の出どころ一本化のメリットだと思う。

それと違ってわたしの場合は、携帯・プロバイダ(Wi-Fi)・銀行・電気など全部バラバラ。そんなわたしの様なケースでは、どんな決済手段が最適なのだろうか。

妻や子供はドコモユーザーだしメインバンクを変えるのは、身軽な独身者とちがって妻子持ちの場合は腰が重いことだ。

一番理想的なのは、給料が振り込まれる銀行口座から直接ペイ払いできることが一番単純明快でわかりやすいと思う。でも我が社の給料振り込み先は指定されているのでこれは没。

その前に我が家の家計は妻が管理している都合上、メイン口座をわたしが荒らすわけにもいかない。そして地銀にそんなサービスもなく、結局はクレカを通すことになるのだろう。

ここでわたしがコンビニで買い物をするまでの流れを振り返ってみよう。

給料がメイン口座に入金→妻が引き落とした現金をわたしに渡す→ある程度貯まったら自分の口座に入金→その口座からペイ払いのアプリにチャージ→レジで精算。

ペイ払できないホームセンターの場合は、楽天銀行カードに付帯するデビットカードを使って銀行からリアルタイムで送金する流れ。稀に楽天カード(クレカ機能)を使う。

ちなみに楽天銀行カードは楽天Edyが使えないので自販機やコンビニ精算には不向き。楽モも解約したことだし、この際、楽天系から足を洗ってしまおうか。

あれこれ考えてみたが、ネット(通信)をつかった決済方法で便利にするつもりが、何とも複雑な流れだと思ってしまう。

確かに現金はわかりやすいが、どうしてもお釣りという小銭が財布をパンパンにしてしまうデメリットがあるし、行く末は消える運命。

そしてレジでネット決済だけするのも気が引けるので、子供用にお菓子を義理買いしてしまった。しかもガソリン代と時間をかけて。

そうは言っても、何だか現金の方が分かりやすくシンプルで手間がない気がしてきたのはわたしだけだろうか。

おわりに

わたし自身、時代について行ける人でありたいと考えているので、自分に合ったシンプルなお金の流れを作りたいと思う。

もっと探してみる