相談する

住宅ローンを組むときやローンの借り換えをするとき、団体信用生命保険(団信)も同時に加入手続をします。

借り主にもしものことがあったとき、残りのローンがチャラになる、とてもありがたい仕組み。これは是が非でも加入したもの。

医者のお世話になっている。あるいは身体に障害を持つ人は、そのことを正直に告げる義務があったりします。

その内訳を大きく分けると2つ。

- 最近3ヶ月以内

- 過去3年以内

今回は「最近3ヶ月以内」について、わたしの実体験を書いてみます。

団信審査『最近3ヶ月以内に・・』の告知の範囲

結論からいいますと、健診での再検査も「最近3ヶ月以内」の告知義務に当てはまるそうですよ。

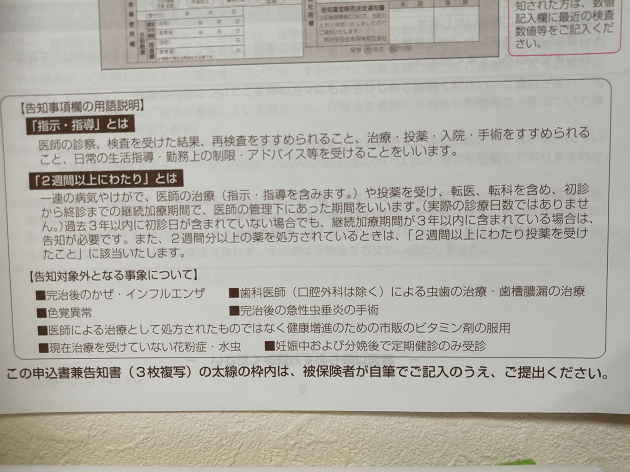

「指示・指導」とは 医師の診察、検査を受けた結果、再検査をすすめられること、治療・投薬・入院・手術をすすめられること、日常の生活指導・勤務上の制限・アドバイス等を受けることをいいます。(一部加工)

わたしの場合、「〇〇の数値が高く、〇〇の疑い」と診断され、要精密検査となりました。検査といっても血液検査だけでしたけどね。

結局その結果は異常なし。自然に元の数値に戻ってました。それでも最近3ヶ月以内に当てはまるので、そのむねを金融機関の担当者に伝え、事実を記入して置きました。

ちなみに担当者いわく「症例によりますが、薬を飲む様な人でも加入できるので大丈夫」とのことでした。要は「この人は最後まで働いて返済できのか?」なのでしょうかね。

迷ったのは、どんな風に記入するのか?

たとえば「高血圧症」などと病名が明確ならば、そう書いて、こんな薬を飲んでます、と書けます。あるいは、胃潰瘍で手術ならその事実と完治したと書きやすいです。

けど再検査の場合どう書けばいいのでしょう。しかもわたしの場合は自然治癒。そんな症状がその時期だけ出て自然に治まっている状態。

それでも書くべきなのか?病気じゃないのに病歴あつかいされるのはちょっと嫌ですよね。書きたくないのが正直なところ。

けど、告知の義務では「医師の診察、検査を受けた結果、再検査をすすめられると、」と書かれています。

そして健診結果表に書かれた医師のコメントは長く、団信加入書に書くには文字が多い。どうしたものか。

なのでわたしは、担当者に「健診結果表」と「再検査の結果表」2つを見せて相談しました。するとその担当者は「団信に問い合わせてみます」と言って、書き方を聞いてくれました。

「〇〇の数値が高く〇〇の疑い。検査の結果異常なし」実際はもっと長い文字数でしたが、事実を書くことができました。後は団信側の判断です。

それまでわたしは、「〇〇の数値が高く再検査。結果異常なし」と書くべきか、あるいは「〇〇の疑いで再検査。結果異常なし」と書くべきか悩みましたが、包み隠さず書く流れとなりましたよ。

もし、虚偽の申請とみなされたらどうなるのか?

結論からいいますと、嘘を書くと保険金がおりないこともある様です。

「いや、わたしは隠すつもりはありませんでした。ちゃんと書きました」と言っても通らないかも知れません。たとえば審査に通りやすい自分に有利な表現にアレンジも駄目です。

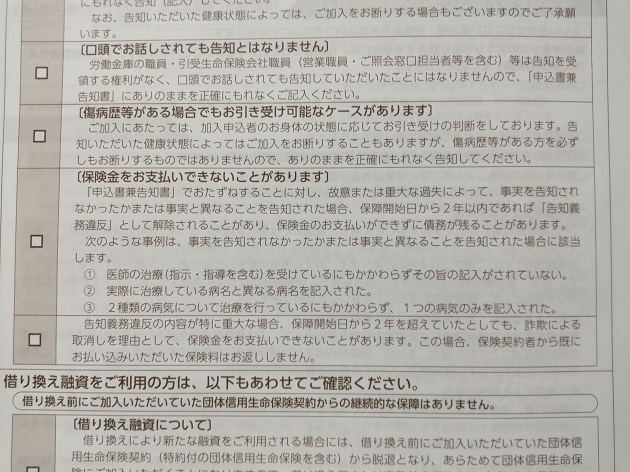

「申込書兼告知書」でおたずねしたことに対し、故意または重大な過失によって、事実を告知されなかったかまたは事実と異なることを告知された場合、保証開始日から2年以内であれば「告知義務違反」として解除されることがあり、保証金のお支払いができずに債務が残ることがあります。(一部加工)

さらに、

- 医師の治療(指示・指導を含む)を受けているにもかかわらずその旨の記入がなされてない。

- 実際に治療している病名と異なる病名を記入された。

- 種類の病気について治療を行っているにもかかわらず、1つの病気のみを記入された。

わたしの場合は最近3ヶ月以内に要再検査(精密検査)になり、医師のお世話になった以上、記入する義務がありました。

ただ、わたしの様な軽い症状を虚偽することが”故意または重大な過失”に当てはまるのか?は未知数ですが、仕事ができないほど重大なこととは思えませんが、判断するのは保証する側。詳細は分かりません。

おわりに

健診で再検査になることがあまり無かったし、あっても異常なしだったので、まさか再検査になるとは考えず、なんの気無しに借り換え審査を受けてしまい、面倒になりました。

もし心当たりがある人は、健診結果が出てから審査を受ける。もし引っかかってしまったら、3ヶ月以降に見送るなどした方が無難でしょう。

当時、団信の申込書に「どう書くべきか・・」ああでも無いこうでも無い、一人で悩みました。けど担当者にありのまま包み隠さず相談してから書いたのですごく気が楽になりました。

もし審査に通らなくてもそれはそれで仕方の無いことだし、もし通ってから「やっぱダメですよ」では、借り換えしない方がまだマシです。

いくら金利が安くなったとしてもそれじゃ本末転倒。将来、自分や遺族が困らない様な選択こそが大事ですからね。

もっと探してみる