「iDeCoに入るのに50歳だと丁度いいですよ」

先日、とある場所で勧誘を受けたとき言われた言葉。

iDeCoやNISAは国営の年金型金融商品。当初わたしは、やった方がいいと前向きに考えていた。

けどわたしの場合に置いて、よくよく考えてみると、メリットよりもデメリットが上回ったので諦めることにした。

「50歳・妻子持ち・住宅ローン」のわたしがiDeCoを諦めた理由

結論からいうと、iDeCoに投資する分の資金は、10年後の未来ではなく、今後10年間に起こるであろうイベントに使うことにした。(イベントについては後に書いています)

わたしがiDeCoに入金できる金額は5000円程度になる。

そしてわたしの月のお小遣いは15000円。その内の約5000円は必要経費として、へそくっている。なので純小遣いは5000円になる。

そこから出すとなると、今後10年間の人生が辛くなる可能性が極めて高い。

なぜなら未来とは、「今現在の積み重ね」によって築き上げられるものだから。

つまり、10年間を無駄にしてしまうという意味。

いま使わずに先送りしたお金によって、未来を台無しにてしまう可能性がある。

わたしはそのことに気づいた。

もちろん、多少の収入の増額や、家族の在り方によっては出費が減る見込みを考えれば、金額を増やることも出来ないことはない。

▼積み立て金5000円のシミュレーションを引用。

| 年代 | 年利回り | 積立額 | 運用益 | 合計 |

| 50代(10年) | 3.6% | 60万円 | +12万0929円 | 72万0,929円 |

50歳からiDeCoを始める。始めない。ということは、

- 70万円を後で受け取る(始める)

- 70万円を今後10年で使い切る(始めない)

極論いえば、人生=お金ととらえるか?それ意外に価値を置くか?

その辺りを考えてみよう。

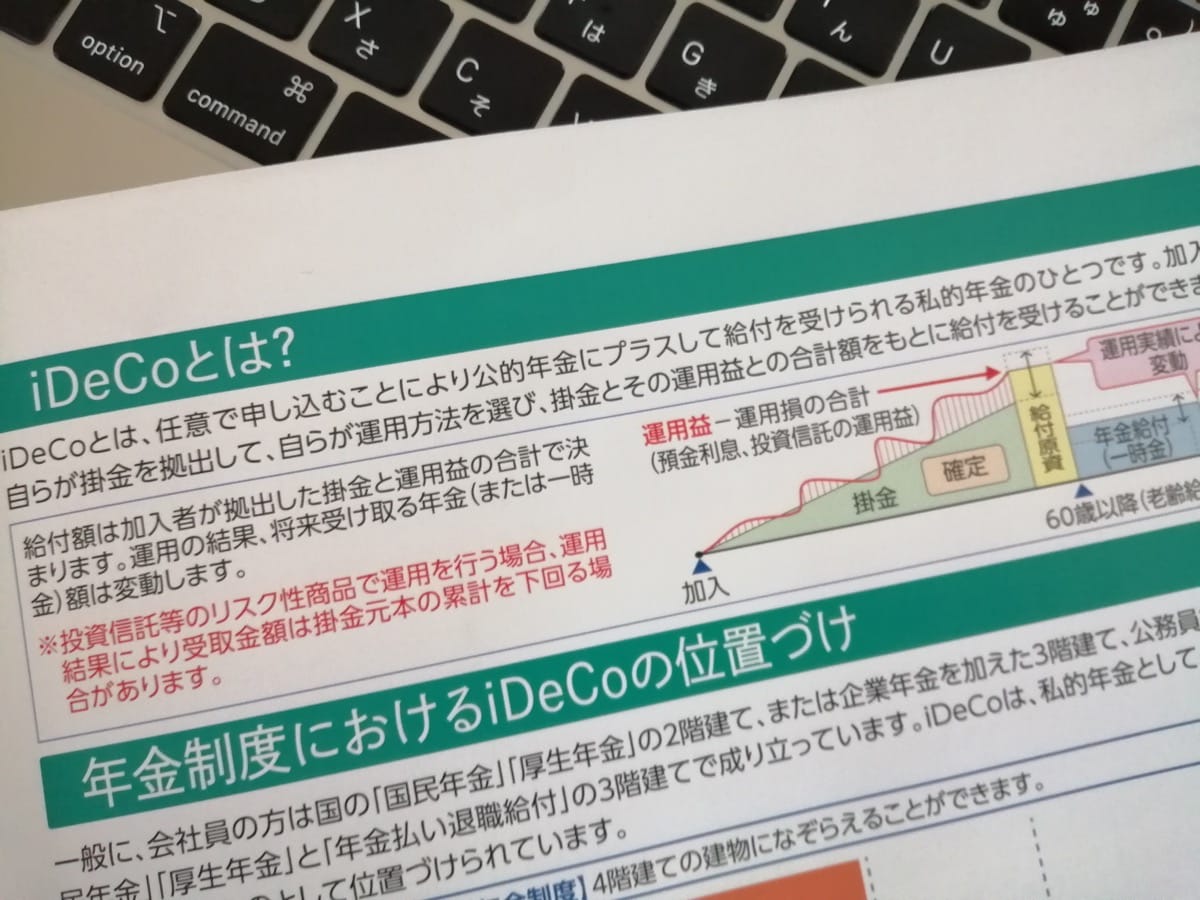

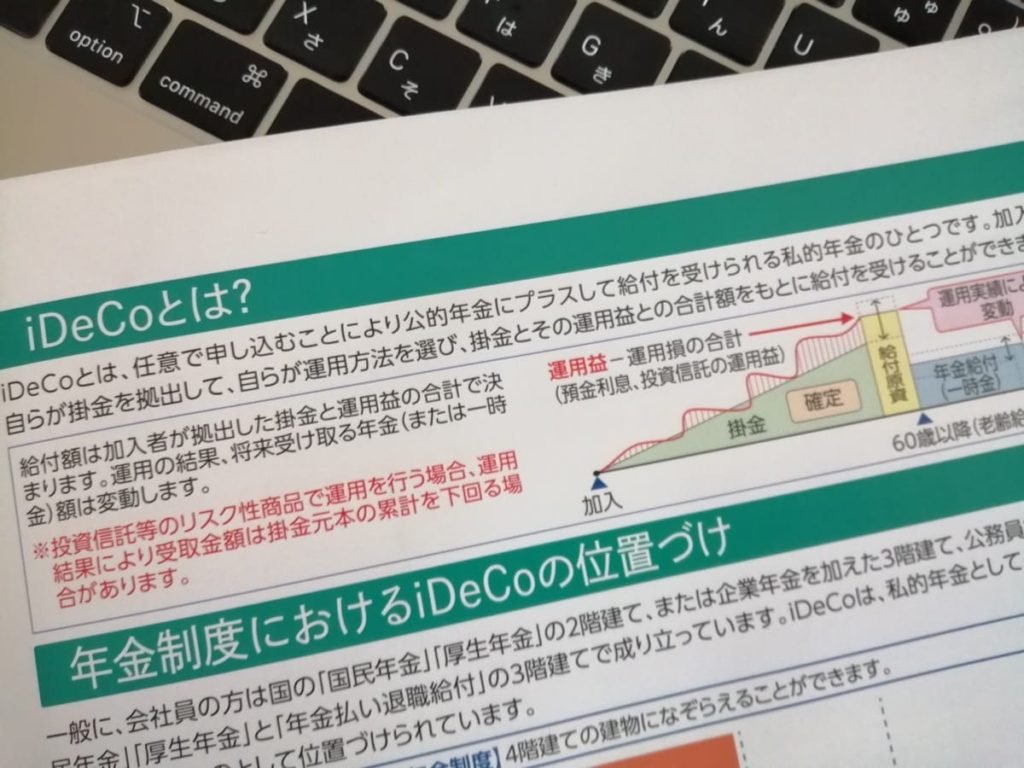

iDeCoとは?

iDeCoとは、「個人型確定拠出年金」のこと。国民年金基金連合会が運営している。

ざっくり言うと、積み立てた資金をもとに運用してもらったお金を60歳〜受け取れる仕組み。

国から支給される年金にプラスして、iDeCo(積み立て運用したお金)も受け取れるので、老後が豊かになる算段。

最低5000円〜スタートでき、1000円単位で増額できるそうだ。

ただし60歳になるまで、お金はおろせない。なぜなら年金扱いだから。

そしてiDeCoに入れたお金とは「貯蓄」ではなく「賭け金」になるので、相場によっては「元本割れ」になる可能性も0ではない。

つまり積み立てた資金が減ってしまうデメリットがある話。

とはいえ、景気がインフレ時には物価が上がり、お金の価値が下がるので、現金以外の何かに替えて置くこともありだ。

iDeCoはギャンブルでもある。気楽にお金を出せる人がやるもの

まず投資とはギャンブルと置き換えると、お金に余裕がある人の方が勝率が上がる。

なぜならたくさん出資できるし、お金を出しても、日常生活に支障をきたさないからだ。

なので余裕をもった挑戦ができるし、損切り(引き際)のタイミングを冷静に判断し対処できるので、負け金を減らせる。

何より、もし負けて損をしても、生きることに、ほぼ問題が生じない。

一方、貧乏人がギャンブルをするとどうなるのだろう。少額を掛けてもリターンも少ない。

そして出したお金によって、生活費が圧迫されてしまう。

例えるならスマホのギガ数が少ない契約で通信したり、少ないストレージに画像を保存し続けるようのもの。余力、後がない状態では、通信と撮影に制限がかかってしまう。

もし少しでも勝てれば多少は豊かになれるのだろう。

でも負けてしまえば、さらに自分を追い込むことになるし、借金することもあるかも知れない。

例えるなら、ナスの苗を植えたがいいが、猛暑で苗は枯れ収穫滅。泣く泣くスーパーでナスを買う羽目にも(借金する意味)。

残念ながらわたしは後者だ。つまり余裕をもった出資ができない層の人。

その状態でiDeCoにかぎらず、持ち金を手放すという行為とは、生活が疲弊する可能性が極めて高い。

iDeCoのために他で借金をしては意味がない。つまりお金に余裕がある人がやるものだとわたしは思う。

それでも、もし元本割れしないとしたら、10年後に貯金したお金を受け取ることはできる。それだけでも、やる価値はあるのかも知れない。

でも今回わたしはiDeCoの営業を断った。理由は、先ほど書いたように、日々の生活(個人的な)が疲弊する可能性があること。

確かに「(お金=幸せ)なことはある意味間違えではない。けどそれだけが正しいことなのだろうか?」というのが、この記事のテーマ。

積み立て金を受け取れる60歳までに何が起こるのか?を想像

わたしは、やっと生活できる程度の年収の妻子持ち。子供はまだ学生。住宅ローンは60過ぎても終わらない層の人。

そうはいっても、もしわたしが実家暮らしや、子なし夫婦や独身だとしたら、やっと生活できる層ではないと思う。

まず「60歳まで」に「どんなイベント(未来)があるのか?」の費用を、親子カテゴリーで、ざっくりと想像してみよう。

■車

- 買い替え(キャッシュorローン・中古or新車)

- 修理(買い換えない場合)

通勤でつかうので絶対に必要なもの。

■家族

- 子供の進学(奨学金の有無)・カーライセンス取得・就職

- 結婚・孫ができる?

- 日々かかるお金

可能な限り応援したのが親の心情。

■家(現在、築14年)

- 浄化槽の交換(浸透式のため)

- 屋根・壁の塗り替え(屋根がコロニアルのため)

水回りは絶対に必要経費。

■生活

- 白物家電の買い替え(テレビ・冷蔵庫・エアコンなど)

文化的な生活を営む上で、規模縮小しても必要。

■自分

- ブログ運営費用(PC・ドメイン・サーバー代など)

- 交友費(家族・友人)

- 将来設計のためのへそくり費

個人の可能性を広げるためにあるとよい。

ざっくり書き出してみて色々と何が必要になるのか?が見えるようになる。

家のリフォームや車の購入などはローンを組む方法もあるが、そこまでじゃない支払いは意外と多いと思う。

今?未来?どっち?

突然だけど以前わたしは「1年間、月にお小遣い3000円計画」をした経験がある。

理由は1万円を積立定期預金するためと、断酒のためだ。結果どうなったのか?というと、お陰さまで現時点で1年10ヶ月断酒に成功中。

さらに月に1000円でもやっていける自信があるし、そんな期間も実際に過ごしてきた。

その結果、かなりのストレスを味わった。正直もう二度と味わいたくない。

本当に日々つまらないし、その時期は生き甲斐もなくなった。1年間だから達成出来たもの。もしこれが10年続くなんてありえない。

いいか悪いか、その一方で、お金が使えない体質になってしまった。

お金とは貯めるものではなく、使ってこそ価値がある。自分や家族や周りの人たちを幸せにしてくれるアイテムでもある。

「何かを得るには何かを与えなくてはならない」「何かを捨てることで何かが手に入る」出すことで受けることが出来るのがこの世の仕組み。

確かに貯金によって未来の安心材料になることは間違えない。その一方、幸せを先送りにする意味でもある。

何を捨てて何を得るのか?

今目の前の現金を使うことを捨てて、未来に手に入れる=今後10年間の可能性を捨ている。

未来に手に入る現金を捨てて、今に手に入れる=10年後の未来を捨ている。

手遅れになるのはどちらの方か?は分からない。

「では60歳になりました。さあ使おう!」となったときを想像してみよう

60歳、もしくは65歳で満期になりました。「さあお金を引き出して、何かやろう!」となった未来を想像してみよう。

わたしの場合、月5000円入金になるので、お小遣いの残りは月に1万円。

つまり10年間、5000円分の可能性を捨ててきたことになるはずだ。

もしかすると途中、お小遣いが減る可能性もある。そうなると、更にケチが増すことになるだろう。

PCが壊れても、もうハイスペックのPCを諦めているかも知れない。そうなるとブログ運営を止めた未来も想像できる。

もし無理して動きの良いPCなどのデバイスを買っているとしたら、他がおごそかになるはず。

失ってしまうもの、それはもしかしたら、

- プロテインを買わない(筋トレを辞める)

- 家族へのプレゼントなどの贈り物をケチる(関係に悪影響)

- 庭の管理を維持を辞める(劣悪な庭)

- バンド活動が復活しても参加できず(1000%後悔する)

- たまの友人からの誘いを断る(関係が深まらない)

この様にブログ意外の活動が制限されることだろう。

逆にブログ意外を充実させれば、今の様なブログ運営が厳しくなる。

わたしは将来的に、ブログをリアルにつなげて何らかの活動にリンクさせるつもりだ。

「10年間のログ」とは言い換えれば、個人の実績の証明書のようなもの。

SNSは流れ行くフロー型に対してブログはストック型メディア。オワコンと言われてるけど資産といっても過言では無い。

そして財布のひもを締め、全て何もせず、たった一人で過ごしてきたとしよう。いざ60歳になりました。

そんな個人主義で経験を積まなかった人と付き合う人がいるのだろうか。

似たような毎日を過ごしてきた人。面白い人間像が出来上がるのだろうか?

何かあった時に助けてくれるような関係を築いてこなかったのは誰なのか?

その「貯めた70万円」は、どんだけ老後を豊かにしてくれるのだろう。

その金が無いと本当に困るのだろうか?

60歳までに、人間関係やお金を生み出すモノ(セーフティネット)に投資した方が、よほど価値があるような気がする。

そして「未来に備える」行為とは「自分の未来は、このままずっと変わらない」と信じる意味もある。

そうではなく、「未来は変えられる」と信じて、その5000円は、目の前の行動力にリソースを注ぎ込もう。

そう思う方がポジティブだ。

おわりに

定年後にどうやって過ごすのか?問題が論議を呼ぶ昨今。誰も正解は分からない。

とはいえ、未来は「これからの過ごし方によって作り上げられる」ことも事実。

10年後。「何であの時、加入しなかったのだろう・・」と後悔しない生き方を心がけたいものだ。

▼関連記事

もっと探してみる